Куда Ведут Основные Направления Налоговой Политики

В рамках составления проекта федерального бюджета на очередной финансовый год и двухлетний плановый период Минфин России разработал Основные направления налоговой политики РФ на 2012–2014 гг. На основании этого документа можно прогнозировать, какие изменения будут вноситься в налоговое законодательство в течение ближайших трех лет. Заместитель директора Юридического департамента ТПП РФ дает оценку этому документу и рассказывает о том, какие нововведения позволят усовершенствовать налоговую систему.

В рамках составления проекта федерального бюджета на очередной финансовый год и двухлетний плановый период Минфин России разработал Основные направления налоговой политики РФ на 2012–2014 гг. На основании этого документа можно прогнозировать, какие изменения будут вноситься в налоговое законодательство в течение ближайших трех лет. Заместитель директора Юридического департамента ТПП РФ дает оценку этому документу и рассказывает о том, какие нововведения позволят усовершенствовать налоговую систему.

Д.Е. Фадеев, заместитель директора Юридического департамента ТПП РФ, канд. юрид. наук

В современном мире налоги – гибкий инструмент воздействия на экономику: они помогают поощрять или сдерживать определенные виды деятельности, направлять развитие отраслей промышленности, воздействовать на экономическую активность предпринимателей, сбалансировать платежеспособный спрос и предложение, регулировать количество денег в обращении.

Плюсы и минусы инициатив Минфина

Судя по мерам, которые предусматривают утвержденные Минфином России Основные направления налоговой политики на 2012 г. и на плановый период 2013 и 2014 гг. (далее – Основные направления), приоритет остается за фискальной, а не стимулирующей функцией налоговой системы. Рассмотрим более подробно основные нововведения, которые предлагает финансовое ведомство.

Перемены в налоговом контроле

Появление в документе раздела "Внедрение инструментов, противодействующих уклонению от уплаты налогов" можно оценить положительно. В целом оборот коммерческих организаций, которые в прошлом году не перечисляли деньги в бюджет (их было 249 000), составил 4,24 трлн руб.

По оценкам некоторых экспертов, в результате массового уклонения от уплаты налогов государство ежегодно недополучает до 30% причитающихся к уплате обязательных платежей. Серьезной проблемой остается неправомерное возмещение НДС. В 2010 г. сумма возмещения этого налога составила 1 184,6 млрд руб. и увеличилась по сравнению с 2009 г. на 36,0 млрд руб. (на 3,1%), удельный вес налоговых вычетов в сумме начисленного налога составил 92,8% (в 2009 г. – 92,9%).

В 2010, 2011 гг. многие организации уклонялись от налогового учета, уплаты налогов и сборов, применяли схемы получения необоснованной налоговой выгоды с использованием фирм-однодневок и системы регистрации налогоплательщиков.

В то же время необходимо заметить, что в Основных направлениях недостаточно прописаны меры по совершенствованию налогового администрирования. Его необходимость по-прежнему сохраняется, и она обусловлена следующими причинами:

- налогоплательщики несут большие издержки на обслуживание налоговых органов;

- существуют неясности в отдельных вопросах применения досудебного порядка разрешения налоговых споров;

- сохраняется практика повторного истребования налоговыми органами в рамках "встречных проверок" большого количества документов и др.

Судьба пенсионных взносов

Обратим внимание на сведения о доле налогов и обязательных платежей в совокупных затратах работодателя на оплату труда в странах ОЭСР в 2009 г., которые представлены в Основных направлениях. Уровень налоговой нагрузки на работодателей в РФ в части взносов на социальное страхование в 2009 г. был одним из самых высоких: Россию "опережала" только Франция, в Чехии нагрузка была такая же, как в России, а в остальных странах, которые сравнивали специалисты Минфина, она была меньше.

В этой связи ТПП РФ позитивно оценивает решение Правительства РФ о снижении базового тарифа страховых взносов в государственные внебюджетные фонды в 2012, 2013 гг. с 34% до 30%. Некоторые организации, в т. ч. "упрощенцы" и компании, осуществляющие деятельность в производственной и социальной сферах, будут применять льготный тариф страховых взносов в размере 20%. При этом предлагается дополнительно облагать выплаты, превышающие 512 тыс. руб. в 2012 г. и 567 тыс. руб. в 2013 г. Ожидается, что дополнение составит 10% с суммы превышения для плательщиков страховых взносов по базовому тарифу и 7% с суммы превышения для плательщиков взносов по льготному тарифу.

На взгляд автора, льготный тариф страховых взносов в размере 20% следует установить на период 2012–2013 гг. и для плательщиков ЕНВД для отдельных видов деятельности.

Предложения в части НДПИ, акцизов и налога на имущество

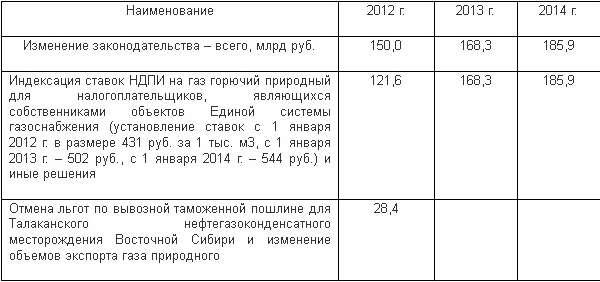

Согласно Основным направлениям планируется внести изменения в гл. 26 НК РФ, предусматривающие ежегодное увеличение ставки НДПИ при добыче газа горючего природного, начиная с 2012 г. Ставка будет увеличена для двух категорий налогоплательщиков:

- для собственников объектов Единой системы газоснабжения;

- для организаций, в которых суммарная доля участия собственников объектов Единой системы газоснабжения составляет свыше 50%.

Отметим также, что на 2012–2014 гг. запланирована индексация НДПИ на газ горючий природный

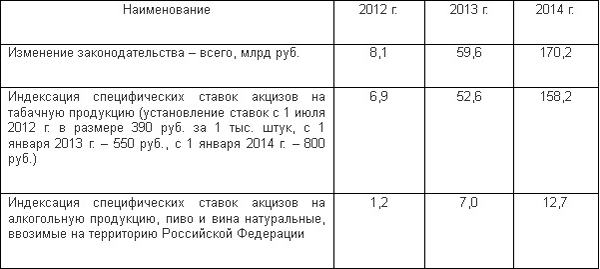

Минфин России предполагает, что залогом увеличения налоговых поступлений станет устранение недостатков в налогообложении сферы производства и оборота алкогольной продукции. На 2012–2014 гг. предусмотрена индексация ставок акцизов на табачную и алкогольную продукцию.

Кроме того, по мнению Минфина России, повысить самостоятельность местных бюджетов позволит введение налога на недвижимость. С точки зрения автора, указанный налог следует вводить не ранее 2014 г. В соответствии с Планом реализации мероприятий, обеспечивающих введение данного налога на территории РФ, в I квартале 2012 г. необходимо завершить проведение работ по массовой оценке объектов капитального строительства. При этом для бизнеса сохраняются многочисленные экономические риски из-за неопределенности уровня нагрузки в результате введения налога.

Один из вопросов, требующих обсуждения, состоит в том, кто будет уплачивать налог на имущество: только физические лица или также юридические лица? Налоговые обязательства могут возлагаться на сам объект недвижимости (in rem) либо на налогоплательщика (in personam). От этого выбора зависит весь процесс организации работы системы налогообложения, сбора налога и мер принуждения к его уплате.

По мнению автора, следует рассмотреть возможные критерии предоставления льгот по налогу на недвижимость, например:

- льготы для социально незащищенных налогоплательщиков;

- льготы в части объектов недвижимости, обеспечивающих осуществление общественно полезных видов деятельности;

- льготы по объектам, находящимся в государственной (муниципальной) собственности.

В большинстве развитых стран существует примерно одинаковый перечень льгот, предоставляемых в связи с уплатой налога. Не платят налог государственные учреждения, посольства, предприятия транспорта и связи. Льготным является налогообложение образовательных, религиозных, благотворительных, спортивных организаций, а также организаций по оказанию социальных услуг.

Как уравновесить налоговую систему

Как отмечалось выше, в Основных направлениях прослеживается приоритет фискальной функции налоговой системы над стимулирующей функцией. В частности, увеличивать доходный потенциал налоговой системы планируется путем повышения налоговых ставок. С точки зрения автора, сбалансированность бюджета лучше обеспечивать за счет выявления резервов действующей налоговой системы. В частности, можно предложить следующие меры:

- улучшение администрирования страховых взносов;

- исполнение администраторами доходов планов их поступления;

- исключение случаев потерь бюджетных доходов;

- увеличение неналоговых доходов от использования природных ресурсов;

- эффективная приватизация государственной собственности.

Для того чтобы налоговая система способствовала развитию бизнеса, необходимо реализовать ряд инициатив.

Прежде всего, следует принять правительственный законопроект № 596284-5 "О внесении изменений в часть вторую Налогового кодекса РФ". Проектом предлагается с 1 января 2012 г. по 1 января 2018 г. установить для резидентов технико-внедренческих особых экономических зон (ОЭЗ) нулевую ставку по налогу на прибыль в части, зачисляемой в федеральный бюджет. При этом субъекты РФ смогут устанавливать пониженную ставку этого налога в той части, которая зачисляется в их бюджеты, на уровне, не превышающем 13,5%. Льготная налоговая ставка должна применяться к прибыли от деятельности, осуществляемой на территории технико-внедренческих ОЭЗ, при условии ведения раздельного учета доходов (расходов), полученных как на ее территории, так и за ее пределами. Воспользоваться льготными ставками смогут организации, являющиеся резидентами таких зон на момент вступления в силу закона, а также зарегистрированные в период его действия.

Инициативы в отношении налога на прибыль

В части налога на прибыль можно предложить ряд специальных мер.

Во-первых, необходимо рассмотреть вопрос о введении прямой "инвестиционной льготы", которая позволяет освободить от налогообложения часть налоговой базы, если компания инвестирует в расширение или восстановление основных фондов производственного назначения.

Во-вторых, важной инициативой могут стать меры в части начисления амортизации:

- введение сверхускоренной амортизации для вновь вводимого в эксплуатацию высокотехнологичного оборудования. Предприятиям необходимо разрешить списывать в первый год эксплуатации такого оборудования 20–30% его стоимости, а в отношении технологически прогрессивного оборудования – до 100% его стоимости;

- пересмотр подходов к формированию групп основных фондов и установлению для них норм амортизации. Учитывая опыт развитых стран, приоритет в начислении амортизации для целей налогообложения следует отдать современным средствам производства, таким как полностью автоматизированные линии производства, энергосберегающее оборудование, системы очистки и защиты окружающей среды и т. п.;

- выделение в отдельную группу основных фондов оборудования, которое используется в биотехнологиях. Годовая норма амортизации на основные фонды этой группы должна быть установлена на уровне 50%. Целесообразно выделить также в отдельную группу основных фондов для целей налогообложения сельскохозяйственную технику, установив для нее пониженные нормы амортизации.

В-третьих, следует отнести к средствам целевого финансирования, которые не учитываются при налогообложении прибыли, средства, полученные организациями на осуществление научной и (или) инновационной деятельности вне зависимости от источника финансирования.

В-четвертых, целесообразно освободить малые инновационные предприятия от уплаты налога на прибыль организации (налоговые каникулы) в течение первых двух лет работы, а также предусмотреть уплату 50% суммы налога в последующие два года.

В-пятых, необходимо исключить из налоговой базы по налогу на прибыль суммы, которые бизнес инвестирует в переоснащение учреждений профессионального образования. Это позволит направить финансовые ресурсы на развитие материально-технической базы общеобразовательных учреждений.

Инвестиции в акционерные капиталы

Далее обратимся к способам налогового стимулирования инвестиционной активности и долгосрочных инвестиций в акционерные капиталы. В этой части следует:

- ввести так называемую "дедушкину оговорку", согласно которой для инвестиционных проектов сохраняются в течение сроков их реализации прежние размеры налоговой нагрузки и режимов инвестирования в случае их изменения в сторону ухудшения (но не более, к примеру, семи лет);

- полностью или частично освободить от налогообложения доходы от акций (дивиденды, прирост курсовой стоимости);

- создать равный налоговый режим в части инвестиций в ценные бумаги для физических лиц – резидентов и нерезидентов . Кроме того, стоит предусмотреть механизмы поощрения иностранных инвесторов в части прямых вложений в ценные бумаги, например, предоставить инвесторам национальный режим налогообложения, а также снизить налоговые ставки при условии держания ценных бумаг не менее определенного срока (например, 3 года);

- принять меры по налоговому стимулированию отечественных институциональных инвесторов, направленные на расширение их инвестиций в реальный сектор экономики (освобождение от налогообложения доходов инвестиций в корпоративные облигации компаний приоритетных отраслей с рыночной котировкой на внутренних организованных рынках). Например, доходы от процентов и положительных курсовых разниц по облигациям, которые получают пенсионные фонды и страховые организации, можно освободить от налогообложения при следующем условии: не менее определенной доли пенсионных и страховых резервов (например, не менее 25-30%) вложено в корпоративные облигации компаний приоритетных отраслей с рыночной котировкой на внутренних организованных рынках;

- предоставить налоговые льготы по доходам физических лиц – пайщиков инвестиционных фондов, финансирующих социально значимые проекты ("социально ответственное инвестирование", "зеленое инвестирование", "инфраструктурное инвестирование" и т.п.) и получивших аккредитацию в установленном порядке;

- стимулировать налоговыми инструментами долгосрочный спрос на корпоративные ценные бумаги, источником которого является банковский кредит. Например, исключить из налоговой базы по НДФЛ проценты за кредиты, взятые физическими лицами для приобретения корпоративных ценных бумаг резидентов, если они имеют рыночную котировку на внутренних организованных рынках при соответствии минимальным срокам инвестиций в ценные бумаги.

Меры для "упрощенцев" и не только

Далее перечислим меры, которые касаются налогоплательщиков, применяющих специальные налоговые режимы.

Можно расширить перечень расходов, уменьшающих полученные доходы при определении объекта по УСН, включив в него все расходы, направленные на создание и внедрение новых технологий и оборудования.

Нелишне дать органам власти субъектов Российской Федерации возможность предоставлять инвестиционный налоговый кредит в отношении налогов, уплачиваемых малыми предприятиями в рамках специальных налоговых режимов, а также по земельному налогу и налогу на имущество организаций.

Кроме того, стоит увеличить порог годового оборота для применения УСН до 100 млн руб. с ежегодной корректировкой на коэффициент-дефлятор, а для малых инновационных предприятий – до 200 млн руб. Сейчас порог годового оборота для таких предприятий установлен на уровне 60 млн руб., и его не планируется повышать, что неприемлемо с учетом стоимости наукоемкой продукции.

Что касается мер в отношении НДС, то стоит освободить от налогообложения этим налогом все операции, связанные с реализацией инновационной продукции. Кроме того, следует рассмотреть вопрос о расширении перечня освобождаемого от обложения НДС высокотехнологического оборудования (в т. ч. комплектующих и запасных частей к нему), аналоги которого не производятся в Российской Федерации. Этот перечень утверждается Правительством РФ.

Кроме того, целесообразно рассмотреть вопрос о распространении налоговой льготы по налогу на имущество организаций на энергоэффективное оборудование не только в части "вновь вводимых объектов, имеющих высокую энергетическую эффективность", но и в части уже эксплуатирующихся объектов стратегических промышленных предприятий, в т. ч. не сырьевых. Также целесообразно рассмотреть вопрос о продлении срока действия такой льготы до 5 лет.

Уходим от некорректных толкований

Целесообразно также уделить особое внимание мерам, призванным не допустить некорректное толкование фискальными органами положений НК РФ. Такая ситуация осложняет ведение предпринимательской деятельности, приводит к налоговым спорам и не способствует созданию стимулов для развития бизнеса.

К примеру, согласно письму Минфина России от 25.08.2011 № 03-03-06/1/518 при увеличении уставного капитала общества с ограниченной ответственностью за счет нераспределенной прибыли прошлых лет у участников общества возникает доход, 20% которого нужно уплатить в федеральный бюджет (подп. 15 п. 1 ст. 251 НК РФ). Специалисты финансового ведомства не учитывают, что такое увеличение, по сути, является инвестицией самого общества, не меняет доли и имущественные права участников, следовательно, и дохода не возникает.

На практике нередки случаи разногласий между позициями Минфина и ФНС России. Так, в связи с появлением письма Минфина России от 07.08.2007 № 03-02-07/2-138 налогоплательщикам и налоговым органам неясен статус письменных разъяснений Минфина. В результате налоговые органы игнорируют "неудобные" для них разъяснения, а в итоге страдают предприниматели.

На взгляд автора, необходимо четко прописать в НК РФ, что такие разъяснения издаются в виде писем и подлежат публикации на официальном сайте Минфина России. Кроме того, следует ввести обязанность сотрудников налоговых органов руководствоваться такими документами, если нет письменного мотивированного отказа.

Источник: Налоговый портал Н-Кодекс | Куда ведут основные направления налоговой политики

Рынок традиционных аудиторских услуг с этого года поделили аудиторы, подтверждающие бухгалтерскую отчетность, и налоговые консультанты, оказывающие бизнесу реальную помощь в решении текущих вопросов. О том, что может консультант и не может аудитор, рассуждает генеральный директор компании МосНалогКонсалт Андрей Корешков.

Компании Кипра в настоящее время являются одним из самых популярных механизмов международного налогового планирования. Кипр является крупнейшим иностранным инвестором в Россию. В 2006 году на долю Кипра приходилось 20% всех иностранных инвестиций, совершенных в Россию. В первом квартале 2008 года доля Кипра в общем объеме иностранных инвестиций в Россию достигала 23%. Кипр является членом Европейского союза с 1 мая 2004 года, в частности, на него распространяются директивы ЕС в сфере налогов

При ознакомлении с документом четко бросается в глаза то, что методом его формирования было собрание в нём действующих законов и подзаконных актов, различных инструкций. В проекте кодекса вся действующая юридическая база по наполнению бюджета достаточно хорошо согласована, классифицирована и определена в терминах и понятиях.

Согласно последним изменениям в Инструкцию «О порядке учета налогоплательщиков» (Инструкция), налоговому учету подлежат адвокаты, которые занимаются индивидуально адвокатской деятельностью и не зарегистрированы как физические лица — предприниматели, а также судебные эксперты, которые не являются работниками государственных учреждений и получили возможность самостоятельно осуществлять судебно-экспертную деятельность. Отныне указанные категории самозанятых лиц вносятся в реестр налогоплательщиков

Коммерческая недвижимость за рубежом - это отличный шанс начать свое дело, приносящее деньги. Доступность, привлекательность и привилегии, которые вы получаете при покупке зарубежной недвижимости, служат прекрасной опорой для серьезного вклада в ваше будущее.

Стоимость бухгалтерского обслуживания в Москве может отклоняться в разы. Чем это обусловлено?

Комитет по Машинам и Специальному Техническому Оборудованию Американского Общества Оценщиков Глава из книги «Оценка машин и оборудования» Научные редакторы перевода к.т.н О.С. Назаров, проф., д.э.н. В.М. Рутгайзер ИД «Квинто-Консалтинг»

прибольная стратегия, советник и индикатор для положительной торговли на финансовом рынке Forex

Холдинг или холдинговая структура – эффективный инструмент владения и управления разнородными активами. Единый закон о холдингах в Российской Федерации отсутствует, поэтому деятельность холдингов регулируется отдельными положениями гражданского, налогового, антимонопольного, корпоративного законодательства. Законодательство налагает определенные ограничения на деятельность холдингов, но в целом дает необходимые средства для эффективного управления и финансирования в рамках холдинга.

На Портале Налоги в Казахстане реализовано интерактивное профессиональное обучения, повышение квалификации без отрыва от места работы, для всех категорий налогоплательщиков, в том числе с учетом специфики отрасли или направления Вашего бизнеса. Кроме этого специалисты ПНК РК готовы предоставить Вам материалы Портала, подготовленные специально по Вашему заказу и только для Вашего пользования.

Рынок традиционных аудиторских услуг с этого года поделили аудиторы, подтверждающие бухгалтерскую отчетность, и налоговые консультанты, оказывающие бизнесу реальную помощь в решении текущих вопросов. О том, что может консультант и не может аудитор, рассуждает генеральный директор компании МосНалогКонсалт Андрей Корешков.

Неожиданное производство, начатое Европейской Комиссией, может заставить Великобританию отменить правила налогообложения активов, переведенных за рубеж, а также доходов нерезидентных компаний в Великобритании. Решение направлено в самое основание законодательства страны по борьбе с уклонением от уплаты налогов относительно мер по защите оффшорных активов.

Есть несколько способов передать имущество от учредителя – физического лица в компанию. В каждом из них свои налоговые выгоды и риски. Выбор зависит от целей, которые ставят перед собой учредитель и компания.

Как доказать, что основное средство используется в условиях агрессивной среды и амортизацию по нему можно начислять с учетом повышающего коэффициента В каких случаях суды отказывают налогоплательщикам в праве на ускоренную амортизацию даже при условии, что представлены подтверждающие документы Можно ли применять повышающий коэффициент, если основное средство изготовлено специально для использования в агрессивной среде

Единственным официальным документом, посвященным порядку учета операций по договору лизинга, остаются принятые 14 лет назад Указания об отражении в бухгалтерском учете операций по договору лизинга, утв. приказом Минфина России от 17.02.1997 № 15 (далее – приказ № 15). Тем не менее Минфин России и эксперты, разъясняющие порядок учета лизинговых операций, постоянно ссылаются на данный документ.

Доступ к государственному и муниципальному заказу часто бывает ограничен для поставщика требованием обеспечения исполнения контракта. Банковская гарантия - самый дорогой способ обеспечения, однако ввиду того, что альтернативные способы обеспечения еще более недоступны, на практике он является одним из наиболее востребованных вариантов. Мы расскажем, какие подводные камни существуют при оформлении банковской гарантии, и в каких случаях поставщику стоит подумать о других вариантах обеспечения.

С 1 октября 2011 г. ряд положений гл. 21 НК РФ действует в новой редакции. Соответствующие поправки внесены Федеральным законом от 19.07.20011 № 245-ФЗ. Изменения коснулись ряда положений, которые ранее на практике вызывали вопросы. Так, изменился порядок

Обсудить статью